随着全球经济形势的波动以及国内经济结构的深度调整,不良资产管理行业迎来了前所未有的发展机遇。这一行业不再只是金融危机时期的“救火队”,而是逐渐演变为推动经济健康运行的重要力量。

不良资产规模持续扩大,为行业提供了广阔的市场空间。受宏观经济下行、产业结构调整及部分企业运营困难等因素影响,银行、非银行金融机构以及实体企业的不良贷款和不良资产规模呈上升趋势。据统计,截至2023年末,中国商业银行不良贷款余额已突破3万亿元,加之非银机构及企业端的不良资产,整体市场规模巨大,这为不良资产管理公司提供了丰富的业务来源。

政策环境不断优化,助力行业规范发展。监管机构陆续出台多项政策,鼓励市场化、法治化方式处置不良资产,并支持资产管理公司创新业务模式。例如,允许外资参与不良资产市场、推动资产证券化试点等举措,不仅拓宽了资金渠道,还提升了资产处置效率。各地政府也在积极搭建不良资产交易平台,促进信息透明和资源优化配置。

技术创新成为行业发展的新引擎。大数据、人工智能和区块链等技术的应用,让不良资产的识别、估值和处置更加精准高效。通过数据建模,资产管理公司能够更准确地预测资产回收率;智能催收系统则提升了回款效率;而区块链技术则为资产交易提供了不可篡改的记录,增强了市场信任。这些技术的融合,不仅降低了运营成本,还开辟了线上拍卖、跨境处置等新业务模式。

市场参与主体日益多元化,竞争格局更加活跃。除了传统的四大资产管理公司外,地方AMC、民营资本、外资机构以及各类投资基金纷纷涌入,形成了多层次的市场生态。这种竞争不仅激发了创新活力,还推动了服务专业化,例如针对特定行业(如房地产、制造业)的不良资产,出现了定制化解决方案,提升了整体处置效果。

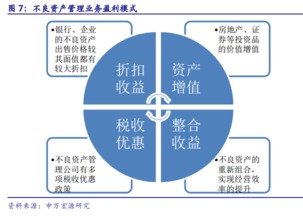

行业也面临挑战,如资产估值难度大、处置周期长、法律风险高等问题。但随着经济复苏预期增强和监管框架的完善,不良资产管理行业正步入“黄金时代”。行业将更加注重精细化运营和科技赋能,通过跨界合作和国际化布局,进一步提升资产价值发现能力,为经济高质量发展注入新动力。

不良资产管理行业在市场规模、政策支持、技术应用和市场主体等多重利好下,已迎来发展的黄金时期。从业者应把握机遇,加强能力建设,推动行业持续健康发展。